Jak při vedení domácího účetnictví (účetnictví a rozbory rodinných příjmů a výdajů), tak při vedení domácího rozpočtu hraje správný výběr velmi důležitou roli výdajové položky. Pro ty, kteří se svými financemi teprve začínají, často počáteční volba položky rodinného rozpočtu se stává obtížným úkolem: jak si vybrat, jak nezapomenout, co potřebujete, jak třídit výdaje, na které je důležité si dát pozor, kde získat hotový seznam výdajové položkyupravit si ho „na míru“?

V tomto článku chci podrobně odpovědět na všechny tyto otázky :), pokud však přetrvávají nějaké nejasnosti, můžete se vždy obrátit na fórum. No, začneme?

Příjmové položky

Ale začneme příjmem. Za prvé je to jednodušší. Za druhé je to nepochybně příjemnější :). S příjmem je vše docela jednoduché, uvedu seznam hlavních sedm příjmových položeka stačí, když zapíšete ty z nich, které se týkají vás a vaší rodiny. Při sestavování rozpočtu budete také muset napsat, s jakými příjmy se u jednotlivých položek příjmů počítá, abyste mohli odhadnout celkový příjem rodiny.

Pokud máte malou firmu, může být vhodné oddělit různé položky příjmů z podnikání samostatně do určité skupiny „Příjmy z podnikání“ a tam je blíže popsat.

Položky rodinných příjmů:

- předplacené výdaje

- výživné

- vrácení daně

- grant

- dividendy

- příjmy z podnikání

- výplata

- penzionu

- dárky

- pomoc (rodiče, manžel, děti)

- cena

- cena (vítězný)

- vloupat se

- úrok z vkladu

- sociální dávka

- stipendium

Výdaje. Klasifikace

Pro začátek bych chtěl mluvit o tom, jak můžete klasifikovat rodinné výdaje, takže později pro vás bude snazší zvolit pro vás pohodlný způsob třídění výdajů a plánování rozpočtu se stane „transparentnějším“ a srozumitelnějším (koneckonců, nevybíráme výdajové položky kvůli výdajům, ale kvůli kvůli kontrole nad financemi, obvykle s pomocí rodinný rozpočet).

1. Podle důležitosti

- Povinné (povinné). Jsou to potraviny, bydlení (nájemné, služby), doprava, oblečení (nezbytné a nositelné), výrobky pro domácnost a zdraví (nezbytné), splátky půjček, účty a pojištění, úspory v rodinném rezervním fondu. Obecně se doporučuje, aby tyto výdaje netvořily více než 50 % celkového rozpočtu.

- Je žádoucí. To může zahrnovat: zábavu, kluby, telefon, internet, kosmetiku, výdaje na koníčky, tvarování, kosmetické salony, knihy atd. věci, bez kterých se v askezi obejdeme, ale s dostatkem financí jsou již „normou“.

- Módní produkty a luxus. To zahrnuje zboží a zábavu, jejichž náklady jsou úměrné vašemu příjmu, postavení ve společnosti a ambicím (telefon, gadgety, módní oblečení a doplňky, drahá zábava, restaurace, luxusní kosmetika, potřeby pro domácnost, starožitnosti, cestování, auta atd.). ).

Při plánování rozpočtu se to velmi doporučuje rozlišovat mezi těmito skupinami výdajů domácnosti, protože první jsou v každém případě nezbytné, výdaje na ně jsou nevyhnutelné a musí být vždy kryty příjmem, zatímco ve druhé a třetí skupině můžete ušetřit peníze nebo lišit výdaje v závislosti na finanční situaci (například na image zboží: levnější nebo dražší oblečení, zábava atd.).

2. Podle frekvence

- Měsíční výdaje: potraviny, benzín, telefon, inženýrské sítě, školka, kroužky, tělocvična, poplatky za kreditní karty, kapesné atd.

- Roční výdaje: pojištění, daně, dovolená.

- Variabilní výdaje: oblečení, opravy, domácí spotřebiče, léky a další výdaje, které nejsou stálé, jsou vynaloženy buď z nutnosti (například léky), nebo podle plánu, pokud jsou k dispozici finanční prostředky (například koupíme nový televizor za tři měsíce).

- Sezónní výdaje: přípravy na zimu, sezónní oblečení, učebnice do školy, na dětský tábor atd.

Pokud budeme mluvit o plánování rozpočtu ve vztahu k tomuto seskupení je vhodné začít s nejvzácnějšími výdaji, to znamená nejprve určit výši ročních výdajů (pokud plánujete měsíční rozpočet, vydělte částku 12, aby se postupně kumulovala), poté přidejte pravidelné měsíční výdaje (průměrnou výši výdajů lze snadno odhadnout, pokud vedete domácí účetnictví). Dále se přidávají sezónní výdaje (v případě potřeby) a určitá částka se vyčleňuje na další výdaje (protože ať plánujete jakkoli, nečekané výdaje se vždy objeví).

3. Podle velikosti

- Drobné výdaje: potraviny, cestování, noviny, snídaně ve škole, výdaje na domácnost atd.

- Průměrné náklady: oblečení, zábava, malé domácí spotřebiče atd.

- Velké výdaje: nábytek, dovolená, opravy, velké domácí spotřebiče.

Pro sestavení měsíčního rozpočtu nemá tato klasifikace samostatnou hodnotu, ale je užitečné si to zapamatovat, pokud se rozhodnete snížit náklady (uložit), pak největší a/nebo pravidelné výdaje.

Položky rodinných výdajů. Příklady

Přejděme nyní přímo k seznamům položky výdajů rodinného rozpočtu. Dám několik různých možností, abyste si mohli vybrat tu, která vám nejlépe vyhovuje, odstranit zbytečné výdaje a přidat ty, které jsou specifické pro vás a vaši rodinu.

Podotýkám, že v příkladech budou hlavní kategorie rodinných výdajů, uvnitř (zejména pokud vedete evidenci ve finančním účetním programu, kde je vše automatizované), můžete je dále seskupovat a uvnitř vytvářet menší položky (např. v skupina Domácí chemikálie – specifické produkty, ve skupině Produkty – specifické produkty atd.).

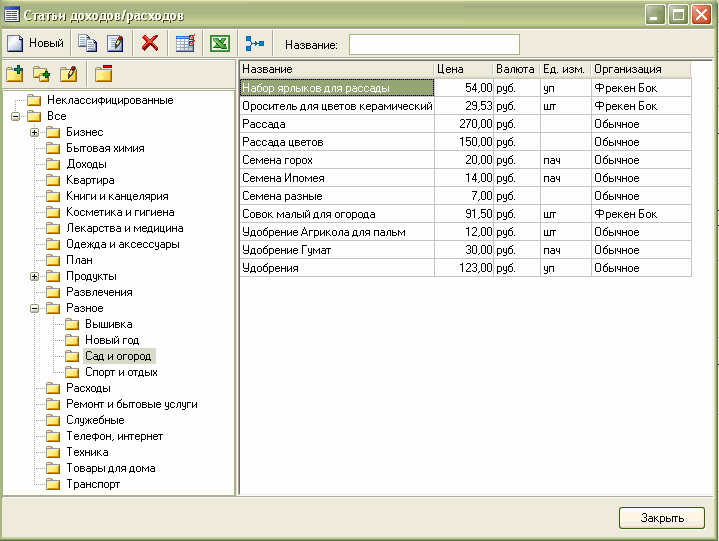

Tak například aktuálně vypadá naše klasifikace položky nákladů a výnosů při vedení domácího účetnictví v MoneyTracker:

Rada: Pokud vedete záznamy v MoneyTracker, tak v adresáři a v rozpočtu jsou všechny skupiny seřazeny podle abecedy (viz výše na obrázku). Pokud tedy potřebujete, aby byly uspořádány v jiném vhodném pořadí, uveďte před název skupiny číslo (například „01. Produkty“, „02. Vzdělávání“ atd.).

Pro usnadnění použití uvedu obecnou verzi seznam rodinných výdajů. Některé položky lze odebrat (například „Auto“, pokud žádné nemáte) a některé bude nutné přidat (možná, že vaše rodina miluje turistiku a stojí za to vyčlenit na tyto výdaje samostatnou skupinu).

Za názvem výdajové skupiny uvedu v závorce nejčastěji používané podskupiny či položky pro snazší tvorbu vlastní struktury.

Rodinné výdaje

- Auto (benzín, mytí, opravy, náhradní díly, pojištění, parkování, technická kontrola, daně, pokuty, parkování)

- Obchod (daně, platy, reklama, kancelářské a administrativní služby, služby)

- Charita, pomoc, dary

- Domácí spotřebiče, počítač, spotřební materiál

- Děti (oblečení, jídlo, hračky, knihy, chůva, nábytek, služby, zábava)

- Domácí zvířata (potrava, produkty pro domácí mazlíčky, veterinární služby)

- Zdraví a krása (kosmetika, parfémy, kosmetické salony, sport, léky, služby)

- Hypotéka, dluhy, půjčky (splácení úvěru, splátka hypotéky, předčasné splacení dluhu, krytí úroků)

- Byt a komunikace (elektřina, voda, teplo, plyn, rádio, telefon, internet, nájem, odvoz odpadu, kabelová TV, ostraha, vrátnice)

- Daně a pojištění

- Vzdělání (učebnice, psací potřeby, školné, lektor)

- Oděvy a doplňky (oděvy, obuv, doplňky, šperky, chemické čištění, krejčovství, opravy obuvi)

- Rekreace a zábava (hry, filmy, knihy, CD, časopisy, kavárny a restaurace, kino, fotografování, divadlo, výstavy, bowling)

- Stravování (základní potraviny, lahůdky, alkohol, jídlo v práci, školní obědy)

- Různé (kancelářské výlohy, kapesné, spropitné, poplatky, bankovní provize, notář, ztráta peněz, dodání zboží)

- Opravy a nábytek

- Domácí potřeby (ložní prádlo, drobné spotřebiče, nářadí, nádobí, kuchyňské náčiní, koupelnové výrobky, interiérové předměty)

- Doprava (autobus, cestovky, letecky, metro, taxi, vlak)

- Hobby

Stojí to za to prohloubit a upřesnit tyto nákladové skupiny? Posuďte sami, velmi záleží na finanční situaci. Doporučil bych vám začít účetnictví podle největších skupin z tohoto seznamu (pokud používáte poznámkový blok nebo Excel) nebo podle skupin a podskupin v závorkách nebo ještě podrobněji (pokud používáte účetní program pro rodinné finance, který výrazně zjednodušuje účetnictví na výdaje) a pak uvidíte, co z toho vyjde . Nejdražší nákladové skupiny stojí za podrobný popis. Například jste měsíc sledovali výdaje a viděli jste, že 30 % bylo vynaloženo na povinné platby, 40 % bylo utraceno za potraviny a 20 % všech výdajů bylo vynaloženo na zábavu. To znamená, že stojí za to se blíže podívat a vést si podrobnější záznamy o produktech a zábavě, abyste přesně pochopili, kam taková relativně velká část peněz jde.

Pro ty, kteří chtějí víc jednoduchá struktura výdajů domácnosti, můžete navrhnout například toto:

- Dům (nájemné, daně, pojištění, údržba domu)

- Jídlo (potraviny, kavárny a restaurace)

- Dluhy (kreditní karty, dluhy, půjčky)

- Doprava (auto, MHD, taxi)

- Faktury a služby (elektřina, voda, plyn, telefon atd.)

- Osobní výdaje (oblečení, krása, zábava, knihy, léky)

- Spoření (nouzový fond, dovolená, penzijní spoření, investice)

- Ostatní výdaje

Nakonec bych rád uvedl samostatnou klasifikaci výdaje na jídlo, jelikož se jedná o nejčastější výdaje a pro mnoho Rusů i jedny z nejdražších v rodinném rozpočtu, tak si je musíte hlídat.

- Alkohol

- Drobnosti

- Hotové saláty a pokrmy

- Dětská výživa

- Klobásy, paštiky, uzená masa

- Konzervy (zelenina, ryby, maso, ovoce, jiné)

- Cereálie, těstoviny, kaše

- Mlékárna

- Maso a drůbež

- Nápoje

- Zelenina a ovoce

- Ořechy a sušené ovoce

- Mražené polotovary (zelenina, maso, ryby, jiné)

- Koření, sirupy, omáčky

- Ryby a mořské plody

- Sladkosti (pečivo, čokoláda)

- Pekařské výrobky

- Čaj káva

Nyní si vezměte poznámkový blok a pero nebo spusťte účetní program pro domácí finance – a pokračujte!

Jak často vám rodiče říkají, že utrácíte peníze tím, že si kupujete cetky a nezdravé jídlo? „Když začnete vydělávat peníze sami, budete je utrácet jinak,“ varují maminky a tatínkové.

Rodiče většinou vedou evidenci příjmů a výdajů. Tomu se říká rodinný rozpočet, lze ho sestavit na jakékoli období: na týden, na měsíc, na rok. Nejpohodlnější je plánovat měsíčně a pro každého je snazší vytvořit rozpočet vždy ve stejný den, například 1. v měsíci.

Rodinným příjmem je především plat mámy a táty, jehož velikost závisí na profesi a pozici. Během hospodářské krize může dojít k poklesu rodinných příjmů: v práci mohou být rodičům sníženy nejen odměny, ale také platy.

Někdy může existovat několik zdrojů rodinných příjmů – například rodiče mohou získat další příjmy z pronájmu bydlení, úroky z bankovního vkladu, dividendy z akcií a podobně. Při sestavování rozpočtu musíte vzít v úvahu celkový příjem rodiny, k tomu musíte sečíst vše, co rodiče dostávají.

Plat matky je 15 000 rublů.

Plat otce je 30 000 rublů.

Příjem z vkladu – 700 rublů.

CELKEM: 15 000 + 30 000 + 700 = 45 700 rub.

Jak vidíte, nic složitého.

Rodinné výdaje jsou prostředky, které utratíte za život, dělí se na povinné a žádoucí (věci, které byste si rádi koupili, ale bez kterých se nyní teoreticky obejdete). Mandatorní výdaje obvykle zahrnují platby za jídlo, bydlení a energie, náklady na komunikaci (pevná linka a mobilní telefon), internet, cestovní výdaje, splátky půjček, náklady na studium, nákup potřebného oblečení a obuvi.

Vzhledem k tomu, že v rodině je mnoho výdajů, je lepší popsat každou skupinu co nejpodrobněji, protože pokud chcete, můžete vždy ušetřit. Je velmi užitečné hledat „černé díry“ v rozpočtu.

Podívejme se na příklad.

Každá matka se snaží zajistit, aby výživa rodiny byla kompletní a vyvážená. Rodiče proto jistě kupují maso, zeleninu, ryby, ovoce, mléčné výrobky a pečivo. Ale chipsy, bonbony, sycené nápoje – tyto pochybné dobroty, které nejsou součástí povinné stravy, se bez nich zcela obejdete a kupujete je jen příležitostně. Pokud se vzdáte svých oblíbených lahůdek, můžete ušetřit asi 50 rublů za den – na první pohled se to zdá málo, ale za měsíc – to je již 1 500 rublů; za rok se nahromadí slušné množství – 18 000 rublů. Dobrý doplněk do rodinného rozpočtu.

Každý měsíc musíme platit za energie, elektřinu, plyn a vodu. To vše jsou nezbytné výdaje, bez kterých se neobejdete. I zde však můžete ušetřit: instalujte samostatné elektroměry, používejte úsporné žárovky, nenechávejte světla zbytečně rozsvícená, jen nevylévejte vodu, v noci používejte myčku a pračku. Pomocí těchto jednoduchých kroků můžete ušetřit až 15 000 rublů ročně.

Náklady na komunikaci a internet

Bez mobilních a pevných telefonů se dnes neobejdete, stejně jako bez internetu. Jedná se o povinnou položku rodinných výdajů. Můžete ale omezit počet zbytečných hovorů přátelům na mobilu a objem mobilního internetu – to vše jsou žádoucí výdaje.

Jde o další mandatorní výdajovou položku, bez které se neobejdete. Rodiče přece musí chodit do práce a vy do školy nebo do tříd. V tomto sloupci je třeba vzít v úvahu náklady na benzín a cestovní lístky. Za dopravu můžete ušetřit, pokud si nekoupíte jízdenky na jednu cestu, ale na měsíc najednou.

Nákup oblečení a obuvi

Bez toho se také neobejdete. Pokud se vám džíny staly příliš malé nebo jste je roztrhli, pak je nákup nového páru naprosto nezbytný. Ale pokud jste jen chtěli přidat další nový pár ke třem, které už máte, pak je to žádoucí plýtvání. Můžete se bez nich obejít.

Vzdělávání a rozvoj

Dobré vzdělání může stát peníze, ale je to velmi důležitý a nezbytný výdaj. Vaši rodiče chtějí, aby z vás vyrostl chytrý, silný a šťastný člověk, který dokáže odhalit všechny vaše talenty. Na této výdajové položce tedy nebudete moci ušetřit.

Pojištění pro deštivý den

Důležité je naučit se spořit alespoň 10 % z příjmu na nečekané výdaje (pokazí se telefon, auto, žehlička apod.). Pokud na konci měsíce nenastanou žádné neočekávané výdaje, lze tyto peníze odložit buď na nějaký velký nákup, nebo uložit do zálohy.

Nyní spočítejme všechny mandatorní výdaje.

Jak vidíte, povinných výdajů je poměrně hodně, ale jsou i nepovinné, ale velmi žádoucí – filmy, muzea, dovolené, nějaké větší nákupy (například kožich pro maminku nebo kolo pro vás), dlouhodobé úspory. Příjmy rodičů bohužel nejsou nekonečné, je důležité naučit se určovat priority. Prodiskutujte s rodiči podrobně při sestavování rozpočtu, jaké požadované výdaje byste chtěli tento měsíc vynaložit. A začněte šetřit.

Naplánujte si svá přání je to nutné podle toho, kolik peněz na ně zbývá. K tomu je potřeba odečíst mandatorní výdaje z celkového příjmu rodiny. Pamatujte, že peníze „zdarma“ byste rádi utratili nejen vy, ale i vaši rodiče. Pokuste se pochopit, zda je možné ušetřit nějakou částku výpočtem vašich povinných výdajů (oběd ve škole, cesta). Například po škole choďte domů pěšky – ušetříte si tak jednu cestu. Spočítejte si, kolik můžete měsíčně tímto způsobem ušetřit. Spravujte svůj rozpočet a svůj sen si můžete splnit sami.